一、影响绿氢成本的因素:

1.、度电成本

目前制氢成 本虽有下降趋势,这在很大程度上得益于可再生能源发电成本的降低,但绿氢 仍比蓝氢(使用化石燃料+碳捕集和封存技术生产)贵 2-3 倍多,需要进一步降 低制氢成本。

2.、电解槽成本

仅有较低的发电成本还不足以制取具有竞争力的绿氢,还需要降低电解 槽设施的成本。电解槽设施是绿氢制取的第二大成本要素,具体包括:

■电解槽设计与构造:提高模组容量以及通过增加电堆生产促进创新对电解槽 成本具有显著影响。电解厂从 1MW(目前典型容量)扩增至 20MW 能够使成 本减少三分之一以上。然而,成本并非是影响电解厂规模的唯一因素,因为不 同技术采用的电堆设计不同,并且不同生产厂家之间也会有差异。最佳系统设 计也因应用领域各不相同,以提高效率和灵活性等系统性能。

■规模经济:电堆生产升级为大型吉瓦级生产设施的自动化生产能够推动成本 阶跃式下降。生产率较低时,电堆生产成本约占总成本的 45%,而生产率较高 时,电堆生产成本占总成本的比例能够下降至 30%。对于质子交换膜(PEM) 电解槽,规模临界点约为 1000 个单位(1MW 电堆)/年,这一规模化水平可使 电堆生产成本减少约 50%。此外,周围配套的成本与电解槽电堆同样重要,通 过系统组件和厂站设计的标准化也可节约成本。

■材料采购:稀有材料也是电解槽成本降低和规模化发展的一大障碍。PEM 电 解槽预计到 2030 年要实现约 100 GW/年的产能,但目前其组分铱和铂的产量预 计仅能支持 3 GW-7.5 GW/年的产能。但全球领先的碱性电解槽生产商已经开始 实施其它方案来避免使用这些材料,并且已经研发出显著降低 PEM 电解槽生产 对这些材料使用需求的技术。阴离子交换膜(AEM)电解槽技术从技术研究初 期就避免使用稀有材料。

■运行效率与灵活性:从经济性角度来看,负荷率低时电源供电效率损失会很大,限制了系统的灵活性。电解厂采用多个电堆和电源设备单元的模块化设计 可以解决效率损失问题。压缩机可能无法像电堆一样快速改变生产速度,所以 也可能成为限制系统灵活性的一大瓶颈。一种解决方法是对电解厂进行整体性 设计,通过优化和整合电力和氢气存储,以具备足够的容量来应对生产的波动 性。如果相关灵活性服务的价值得到认可,价格适当,则绿氢生产可以为电力 系统提供巨大的灵活性。考虑到没有其它有效的可竞争替代方案,氢将在提供 可再生能源的跨季节储备方面发挥关键作用。虽然这会造成显著的效率损失, 但却是电力系统实现 100%可再生发能源电的重要基础,因为届时电力系统将接 入极高比例的太阳能和风能等波动性能源。

■工业应用:电解槽系统设计与运行可针对具体的应用场景进行优化设计。包 括:需要稳定供应和低物流成本的大型工业用户场景;具备低成本可再生能源 接入条件的大型离网型发电厂,但将氢输送至最终用户会产生高昂的运输成本;以及利用小型机组提高灵活性的分散式生产设施,以更低的运输成本(或就地 消耗使运输成本接近于零)弥补更高的每单位电解槽容量投入。

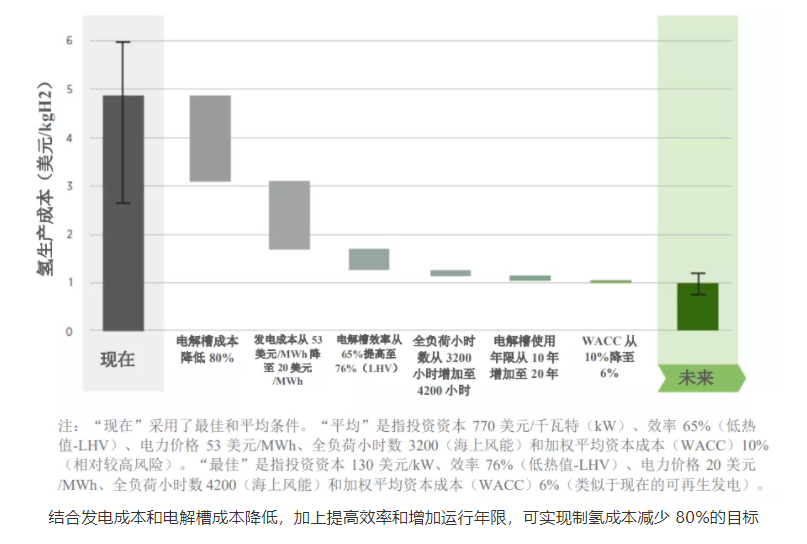

■学习速率:若干研究表明,燃料电池和电解槽的潜在学习速率与太阳能光伏 类似,可以达到 16%~21%。这明显低于过去十年太阳能光伏获得的 36%学习速 率(IRENA,2020a)。按照这种学习速率和实现 1.5℃气候目标制定的部署路径,到 2030 年电解槽成本有望减少 40%以上。

3、电解槽效率:

在3MPa工作压力下:碱性槽效率在50%~78%之间。

在7MPa工作压力下:PEM效率在50%~83%。

4、设备稼动率(全负荷时数)

取决于再生能源的工作时数。比如我国太阳能每天5小时左右;陆上风电年平均1500~2500多小时;海上风电3000多小时以上。

5、电解槽寿命

碱性电解槽实际工程目前能做到15年以上;PEM的还未知(理论寿命也不差)。

6、WACC(加权平均资本成本)

指企业以各种资本在企业全部资本中所占的比重为权数,对各种长期资金的资本成本加权平均计算出来的资本总成本。加权平均资本成本可用来确定具有平均风险投资项目所要求收益率。

二、如何降低电解槽的成本

政府层面可以通过发布以下明确的长期扶持政策信号,支持电解槽创新:

1.促进生产、运输和使用绿氢的投资,鼓励对有助于增强这种低碳能源载体竞 争力的各个领域进行投资;包括降低技术成本,提高设备性能,增加材料供应、 建立商业模式和按照通用标准和认证体系进行交易。

2.建立规章制度和创建市场,支持创新投资,扩大绿氢生产规模。包括设立设 备制造或部署目标、税收激励、对脱碳困难的部门实施强制配额以及其它降风 险机制等,同时落实新型商业模式,保障私营部门大规模投资的预期收益。

3.支持研究、开发和示范项目(RD&D),达到以下目标:减少 PEM 电解槽生 产中铱和铂的用量;促进所有碱性电解槽转型为无铂和无钴设备;以及从整体上强制减少稀有材料的使用,作为生产规模化的前提条件。

4.促进实现氢能全价值链、跨区域、跨行业和利益相关者之间的目标协同和统 一。